让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市埃塔电子设备有限公司 > 服务项目 >

深圳市埃塔电子设备有限公司 国盛宏观:央行二季度货币政策报告6大信号,不少新提法

发布日期:2024-11-27 09:01 点击次数:68炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国盛证券首席经济学家,熊园(金麒麟分析师) 博士

国盛证券宏观分析师,穆仁文(金麒麟分析师)

事件:8月9日,央行发布《2024年第2季度中国货币政策执行报告》(后文简称《报告》),并设有5个专栏:《建立健全由市场供求决定的存贷款利率形成机制》、《进一步健全市场化的利率调控机制》、《支持住房租赁产业可持续发展》、《资管产品净值机制对公众投资者的影响》、《密切关注海外主要央行货币政策走向》。

核心观点:本次报告主基调,基本延续了7.30政治局会议、8.2央行下半年工作会议等的说法,包括对经济较为担忧、加强逆周期调节等,但也有不少新提法、新要求,尤其是货币政策当前重心和转型思路、防范利率风险、稳地产、美联储降息等方面。往后看,继续提示:当前经济下行压力不小,需求不足仍是核心矛盾,实现全年目标需政策“持续用力、更加给力”。具体到货币端,宽松还是大方向,年内大概率还会降准降息。

1、对比看,本次货币政策整体定调基本延续此前7月30日中央政治局会议、8月2日央行下半年工作会议等的说法,包括“稳健的货币政策要灵活适度、精准有效;增强宏观政策取向一致性,加强逆周期调节;坚决防范汇率超调风险”等。

2、也有不少新提法、新要求,重提“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”,新增“深入挖掘有效信贷需求,加快推动储备项目转化”,指向稳增长应是下半年货币政策的重心;强调“推进货币政策框架转型”,新增“着重提高LPR报价质量,理顺贷款利率与债券收益率等市场利率的关系;在公开市场操作中逐步增加国债买卖”等,指向央行货币政策框架的改革将提速(有三方向),央行操作思路也将变化;新增“防范利率风险”,指向针对利率下行过快,央行已从“预期引导”转向“下场操作”,短期利率波动可能加大;专栏分析海外央行货币政策走向,认为“美联储具体降息时点还会依赖于未来数据变化”。

3、具体看,有6大信号:

信号1:央行对全球经济担忧有所升温,认为“全球经济增长动能偏弱、不同地区增长继续呈现分化态势”;对国内经济更为担忧,延续了7.30政治局会议“外部环境带来的不利影响增多、国内有效需求不足、新旧动能转换存在阵痛”等说法。

信号2: 对于全球通胀,央行认为“发达经济体通胀压力有所缓解”,但也指出通胀“回落速度放缓,出现反复的风险依然存在”,主因“地缘政治冲突导致大宗商品价格上行压力持续存在”、“美欧工资增速仍然较快,服务通胀仍具黏性”;对于国内通胀,央行表示伴随消费需求改善、“国内供需进一步趋于平衡”,下半年国内物价“有望温和回升”,央行也继续强调“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

信号3: 货币政策定调基本延续7.30政治局会议、8.2央行下半年工作会议等的表述,包括“稳健的货币政策要灵活适度、精准有效;增强宏观政策取向一致性,加强逆周期调节”等。但也有不少新变化,包括重提“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”、新增“深入挖掘有效信贷需求,加快推动储备项目转化”、强调“加快完善中央银行制度,推进货币政策框架转型”、新增“防范利率风险”、结构性政策工具中对科技重视程度明显增强等。

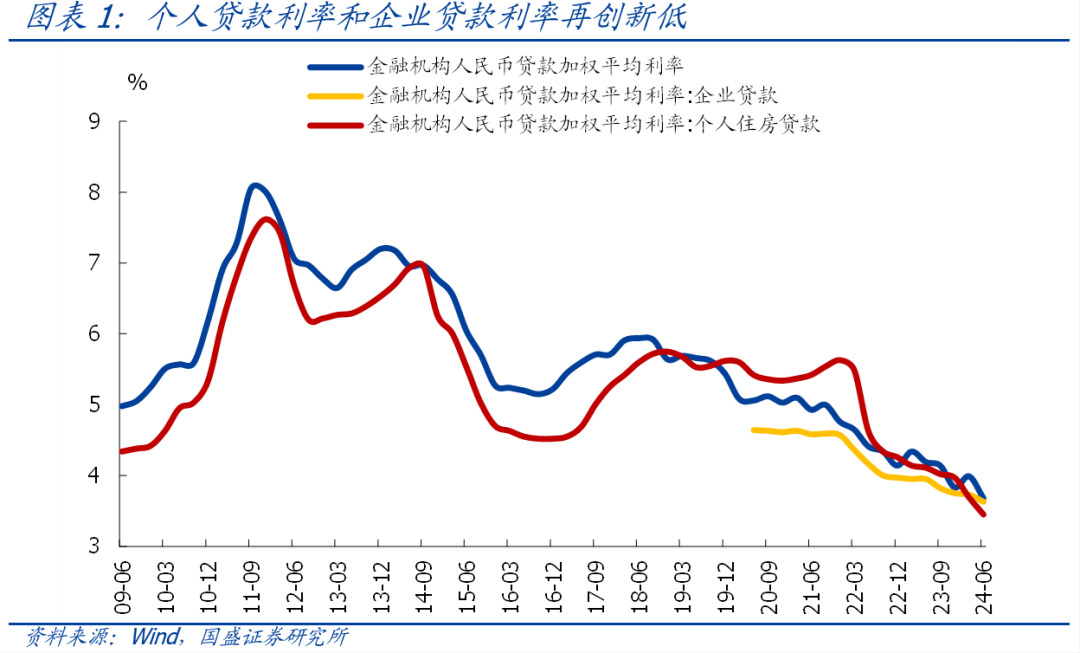

信号4: 二季度贷款加权利率明显回落,居民房贷利率、企业贷款利率均再创历史新低。

信号5: 房地产方面,继续强调要“促进房地产市场平稳健康发展”、“着力推动已出台金融政策措施落地见效”。

信号6: 专栏5《密切关注海外主要央行货币政策走向》指出,“物价和就业数据边际变化为美联储降息创造条件”,但是“具体降息时点还会依赖于未来数据变化”,降息带来的“外溢影响值得关注”。

正文如下:

信号1:央行对全球经济担忧有所升温,认为“全球经济增长动能偏弱、不同地区增长继续呈现分化态势”;对国内经济更为担忧,延续了7.30政治局会议“外部环境带来的不利影响增多、国内有效需求不足、新旧动能转换存在阵痛”等说法。

> 对于全球经济,央行态度较一季度更加悲观,认为“全球经济增长动能偏弱”,并援引国际货币基金组织( IMF )等的预测数据作为例证( 2024 年全球经济增速的预测分别为 3.2% 、 2.6% 、 3.1% ,仍远低于 2000 年至 2019 年 3.8% 的历史平均水平)。同时,央行也继续强调“不同地区增长继续呈现分化态势”。

> 对于国内经济,央行中长期仍保持乐观,认为“我国经济发展具有强大韧性、巨大潜力和有力支撑”,但央行仍强调短期“经济稳定运行仍面临一些挑战”,包括“外部环境复杂性、严峻性、不确定性仍然较大,带来的不利影响增多”、“全球经济增长动能偏弱,局部冲突和动荡频发,全球性问题加剧”、“国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”等方面。

信号2:对于全球通胀,央行认为“发达经济体通胀压力有所缓解”,但也指出通胀“回落速度放缓,出现反复的风险依然存在”,主因“地缘政治冲突导致大宗商品价格上行压力持续存在”、“美欧工资增速仍然较快,服务通胀仍具黏性”;对于国内通胀,央行表示伴随消费需求改善、“国内供需进一步趋于平衡”,下半年国内物价“有望温和回升”,央行也继续强调“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

> 对于全球通胀:央 行认为“发达经济体通胀压力有所缓解”,但“通胀回落速度不及预期”。往后看,由于“地缘政治冲突导致大宗商品价格上行压力持续存在”、“美欧工资增速仍然较快,服务通胀仍具黏性,物价进一步下行也面临内部约束”,未来全球通胀“出现反复的风险依然存在”。

> 对于我国通胀:央行 指出,上半年“随着经济持续恢复、就业收入稳定”、“市场供需关系有所改善,物价水平温和回升”。央行表示“暑期旅游出行增加将带动服务消费需求上升,四季度还是传统消费旺季”、“国内供需将进一步趋于平衡”,未来“CPI有望总体延续温和回升态势,PPI降幅也将逐渐收敛”。中长期看,“我国经济转型和产业升级稳步推进,供需条件有望持续改善,货币条件合理适度,居民预期稳定,物价保持基本稳定有坚实基础”。

信号3:货币政策定调基本延续7.30政治局会议、8.2央行下半年工作会议等的表述,包括“稳健的货币政策要灵活适度、精准有效;增强宏观政策取向一致性,加强逆周期调节”等。但也有不少新变化,包括重提“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”、新增“深入挖掘有效信贷需求,加快推动储备项目转化”、强调“加快完善中央银行制度,推进货币政策框架转型”、新增“防范利率风险”、结构性政策工具中对科技重视程度明显增强等。继续提示:当前经济下行压力不小,需求不足仍是核心矛盾,实现全年目标需政策“持续用力、更加给力”。具体到货币端,宽松还是大方向,年内大概率还会降准降息。

> 其一,货币政策整体定调基本延续此前7月30日中央政治局会议、8月2日央行下半年工作会议等的说法,包括“稳健的货币政策要灵活适度、精准有效;增强宏观政策取向一致性,加强逆周期调节;坚决防范汇率超调风险”等。需要注意的是,本次报告重提“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”(此前1月24日国新办发布会上也有提及),指向当前货币政策仍是在稳增长、防风险、促转型、稳汇率等多目标下“相机抉择”的操作模式。年内看,伴随美联储降息落地,稳汇率压力有望边际减轻,叠加国内经济下行压力加大,央行政策有望向稳增长倾斜。同时,本次报告还新增“深入挖掘有效信贷需求,加快推动储备项目转化”,也指向经济下行压力加大的背景下,央行对于信用扩张仍有一定诉求,后续货币宽松仍是大方向,年内大概率还会降准降息。

> 其二,相较Q1报告,本次报告强调“加快完善中央银行制度,推进货币政策框架转型”、新增“着重提高LPR报价质量,督促金融机构坚持风险定价原则,理顺贷款利率与债券收益率等市场利率的关系”、表示“在央行公开市场操作中逐步增加国债买卖”。此外,专栏1《建立健全由市场供求决定的存贷款利率形成机制》以及专栏2《进一步健全市场化的利率调控机制》中,也表示将“更好发挥市场利率定价自律机制作用”、“进一步健全市场化利率形成、调控和传导机制”等,指向我国货币政策改革正加速推进。根据央行行长6月19日在陆家嘴金融论坛上的发言,未来货币政策框架演进主要有三大方向: 一是优化货币政策调控的中间变量,从数量型调控转向价格型调控;二是进一步健全市场化的利率调控机制,强化7天逆回购利率的政策地位,逐步理顺由短及长的传导关系;三是逐步将二级市场国债买卖纳入货币政策工具箱,丰富和完善基础货币投放方式。

> 其三,防风险方面,新增“防范利率风险”,并表示“对金融机构持有债券资产的风险敞口开展压力测试”。央行在专栏4《资管产品净值机制对公众投资者的影响》中也指出“部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险”,指向央行对当前利率下行过快明显担忧(实际上,4月以来央行持续提示利率下行过快的风险)。结合近期央行操作来看,针对利率下行过快,央行已经从“预期引导”转向“下场操作”,短期债券市场波动可能放大。

> 此外,结构性货币政策工具中,对于科技的支持明显强化,明确指出“深入实施《关于扎实做好科技金融大文章的工作方案》,构建同科技创新相适应的科技金融体制,加强对国家重大科技任务和科技型中小企业的金融支持”,核心还是服务于经济转型和高质量发展。

信号4:二季度贷款加权利率明显回落,居民房贷利率、企业贷款利率均再创历史新低。《报告》指出:6月新发放贷款加权利率3.68%、较一季度回落0.31个百分点,其中:企业贷款加权利率为3.63%、较一季度回落0.1个百分点,居民个人住房贷款利率为3.45%、较一季度回落0.24个百分点,两者均创历史新低。

信号5:房地产方面,继续强调要“促进房地产市场平稳健康发展”、“着力推动已出台金融政策措施落地见效”。房地产大的定调仍是“促进房地产市场平稳健康发展”,但也强调“充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效”、基本延续6月7日国常会的提法。专栏3《支持住房租赁产业可持续发展》指出,近期人民银行在原租赁住房贷款支持计划的基础上,完善推出了保障性住房再贷款。通过市场化的方式,助力实现三大功能:“一是推动构建房地产新发展模式,支持住房租赁产业发展;二是增加保障性住房供给;三是与保交房和“白名单”机制形成合力,降低房地产市场风险水平”。从目前政策落地情况来看,保障性住房再贷款、保交楼贷款支持计划等结构性货币政策工具仍有较大发力空间。

信号6:专栏5《密切关注海外主要央行货币政策走向》指出,“物价和就业数据边际变化为美联储降息创造条件”,但是“具体降息时点还会依赖于未来数据变化”,降息带来的“外溢影响值得关注”。专栏指出“通胀压力下降和就业数据疲软加剧投资者对美国经济增长动能放缓的担忧,进一步增强美联储降息预期”,但鉴于“美国经济韧性赋予美联储更多观察时间”、地缘政治对大宗商品的价格的冲击可能“带动美国通胀反弹”,美联储降息时点仍“依赖于未来数据变化”。后续需要关注美联储降息带来的外溢影响,一是全球流动性环境趋于改善,总体上有利于缓解新兴市场经济体外部压力;二是全球流动性面临拐点时,国际金融市场可能出现相应调整。

风险提示:经济修复情况、政策力度、外部环境等超预期变化。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 深圳市埃塔电子设备有限公司